西村あさひ法律事務所 髙木 弘明

第4回は、法定利率に関する見直しについて解説します。

果物屋のBさんは、20XX年6月、卸業者であるCとの間でお中元用の仕入れとしてメロンを50個注文しました。代金は同年7月末日に支払う旨合意していましたが、Bさんは同日に支払うことができず、同年9月末日に支払いました。

BさんとCの間の契約には遅延損害金の利率に関して定める規定が特になかった場合、Bさんが支払うべき遅延損害金の利率は何%となるのでしょうか。

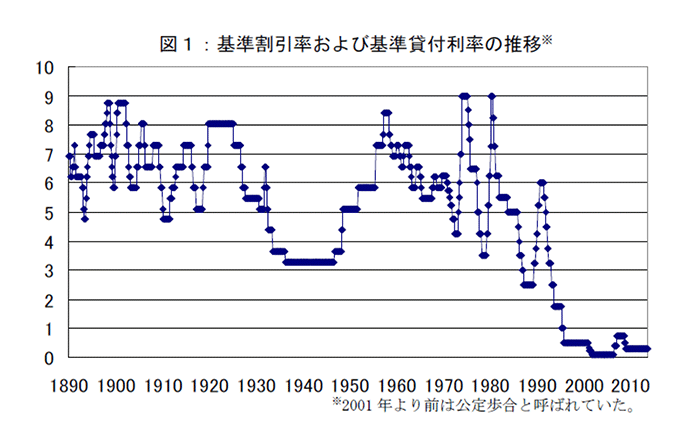

現行の民法では、法定利率は年5%とされています(民法404条)。この「5%」という数字は、民法が制定された明治29年当時の市中における金利水準に合致したものとして定められたものです。そして、法定利率の数値は経済状況の変動に応じて見直しの必要があり得ることは、民法制定当初から指摘されていました。しかし、実際にはこの「5%」という利率は、民法制定後110年間にわたり変更されないままでした。その結果、市中の金利と法定利率の間に大きな差が生じていました。

具体的には、1930年代以前と1950年以降1980年代半ばまでは、「基準割引率及び基準貸付利率」(日本銀行が金融機関に対して直接貸付けをする際の基準金利をいい、2001年より前は「公定歩合」と呼ばれていたもの)のほうが5%より高かったのですが、1990年代半ば以降市中金利は大幅に下落し、法定利率が市中金利を大きく上回る状態が続いていました。

また、商行為によって生じた債務に関しては、法定利率は年6%とされています(商法514条。商事法定利率と呼ばれています)。

金融機関等から借入れをした場合の利率など、市民生活をする上で目にする利率の多くは契約あるいは約款で決められており、それには法定利率は直接には関係しません。では、法定利率はどこで用いられるのでしょうか。

一つは、約定利率がない金銭債務の遅延損害金で、設例の場合がこれに該当します。もっとも、通常の取引の契約では、遅延損害金の利率に関して規定が設けられることも多く、その場合はその規定に従うこととなります(設例の場合でも、仮にBさんとCの間の契約において遅延損害金に関する定めがあればその規定に従います)。他に約定利率がない金銭債務の典型例としては、交通事故のような不法行為に基づく損害賠償の遅延損害金(不法行為時から遅延損害金が発生します)が挙げられます。

また、利息を支払う旨の合意があるが約定利率の定めがない場合(利息付の金銭消費貸借)があります。

さらに、将来の逸失利益(将来取得するはずであった利益)等の損害賠償の額を算定する際に用いる中間利息控除において法定利率が用いられています(最判平成17年6月14日参照)。中間利息控除とは、不法行為等による損害賠償において死亡被害者の逸失利益を算定するに当たり、将来得たであろう収入から運用益を控除することをいいます。これは、ビジネスで一般的に用いられるディスカウント・キャッシュフロー法と同じ考え方で、交通事故その他の不法行為等があった場合の被害者に対する損害賠償額について、将来の逸失利益の金額を現在価値に割り戻して算定するというものです。この方法は、たとえば市場金利が年率1%の複利であると仮定したとき、現在の1万円は、銀行に預金したり投資信託・不動産・仮想通貨(最近はリスクが大きいですが・・)等で運用したりすることにより10年後は1万円×(1.01)10=約11,046円になるだろうという予測(仮説)を前提としています。この予測を逆の側面からみれば、10年後にXさんが保有している1万円は、現在価値(Aさんが現在持っている金銭の価値)に引き直すと1万円÷(1.01)10=約9,053円である(Aさんが9,053円を普通に運用すれば10年後には1万円になる)という計算をするわけです。

この利率について、現在は法定利率として年率5%という数字が用いられています。そして、年率5%を基礎とすると、10年後の1万円(逸失利益)は現在価値に引き直されたとき1万円÷(1.05)10=6,139円にしかなりません。たとえば、交通事故で今後10年間働くことが難しくなり、10年後の年収を800万円を予想して損害賠償を請求した場合、10年後の年収を補償する金額は約491万円ということになります。現在の金利や市場動向からすれば、たとえ株式や不動産等に積極的な投資をしたとしても491万円の資金を300万円以上増やすこと、あるいは、年率5%の利益を上げ続けることが至難の業であることは皆さんも感覚的にご理解いただけるのではないかと思います。このように、法定利率が市中金利より低い場合、損害賠償額が低く抑えられてしまうという問題点が指摘されていました。

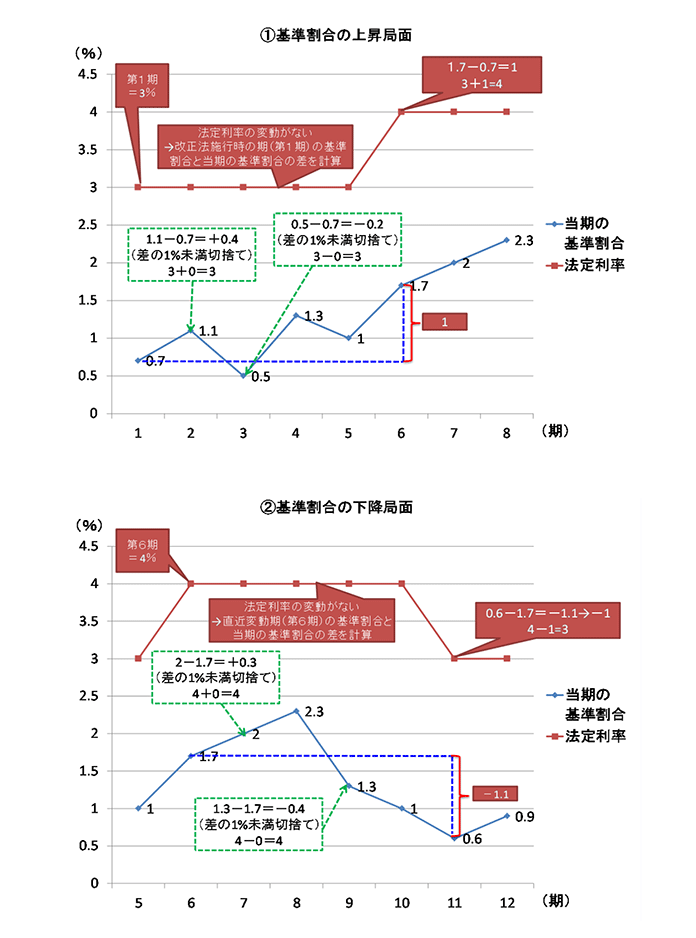

改正法では、法定利率に変動制が導入されます。当初の法定利率は3%と設定され(改正後民法404条2項。現在の市中金利からするとそれでも相当高い利率ですが、現在の5%に比べれば大幅に下がります)、3年ごとに法定利率が見直されます。

見直しに際しては、日本銀行が公表している貸出約定平均金利の過去5年間における短期貸付けの平均金利を指標とし、この数値が前回の見直し時(3年前)の数値と比較して1%以上の変動があった場合に、1%刻みで法定利率を増加又は減少することとされています(同条3項から5項まで)。法定利率は1%刻みで変動しますので、必ず整数となります。見直しの頻度や変動する場面が比較的限られていることから、緩やかな変動制ということができるでしょう(法制審議会民法(債権関係)部会では、見直しの頻度や変動幅について、過去の市中金利を用いたシミュレーションをしながら様々な議論がされました)。見直しのイメージは図2をご覧ください。

交通事故で今後10年間の逸失利益を算定する場合、その10年間の間に3~4回法理利率の見直しの機会がありますが、一つの債権に適用される法定利率は一つとされますので、事故時の法定利率を基準として中間利息控除を行うこととなります(改正後民法722条1項参照)。損害賠償の遅延損害金に関する法定利率も事故時のものが適用されることとなります。なお、中間利息控除に用いる利息については、中間試案の段階では年率5%の固定制とするという案が示されました。しかし、そうすると、損害賠償の遅延損害金は3%を出発点とした変動制になるにもかかわらず、中間利息控除の法定利率が高止まりする結果、前述したように被害者の受ける損害賠償金が不当に少なくなって、関係者の公平に欠けるとの批判が強く示され、中間利息控除も変動制とするものとされています。

また、法定利率に関する見直しに伴い、商事法定利率は廃止され、民事法定利率に統一されます。設例では、Bさんの債務は商行為により生じた債務ですが、改正後民法404条に従い、Bさんの遅延損害金に係る利息は、Bさんが履行遅滞となった20XX年7月末日時点における法定利率によることとなります。

弁護士 髙木弘明(西村あさひ法律事務所)

弁護士 髙木弘明(西村あさひ法律事務所)

●著書等

『平成26年会社法改正と実務対応〔改訂版〕』(商事法務、編著、2015)、『監査等委員会設置会社のフレームワークと運営実務――導入検討から制度設計・移行・実施まで』(商事法務、共著、2015)、『改正会社法下における実務のポイント』(商事法務、共著、2016)、『ビジネス法体系 企業組織法』(レクシスネクシス、共著、2016)、『会社法実務相談』(商事法務、共著、2016)等、著作論文多数。

当サイトご覧の皆様!

おすすめの本を教えてください。

本のリクエスト承ります!

広告掲載をお考えの皆様!

BOOKウォッチで

「ホン」「モノ」「コト」の

PRしてみませんか?