現在、夫がいる女性も、いずれはおひとり様になる覚悟が必要だ。老後の生活に漠然とした不安を抱いている女性は多いのではないだろうか。

実際に、男性より女性の方が、老後の生活では不利なことが多い。その大きな要因が、次の3つだ。

①女性の年金の受給額は、男性と比較して月額平均6万円少ない。

②男性に比べて平均約6年も長生きする。

③健康寿命と平均寿命の差が女性は約12年ある。

とくに高齢者の女性がおひとり様になったとき、老後生活がとても厳しくなるのではないかと予想される。現在でも高齢者の約2割の人が相対的貧困になっていて、厳しい生活をしているというデータも。

年金はいくらもらえるのか、老後の生活を安定させるには、今からどんな準備をすればよいのかを、イメージしやすく解説してくれるのが、ファイナンシャルプランナー・長尾義弘さんの著書『私の老後 私の年金 このままで大丈夫なの? 教えてください。』(河出書房新社)だ。

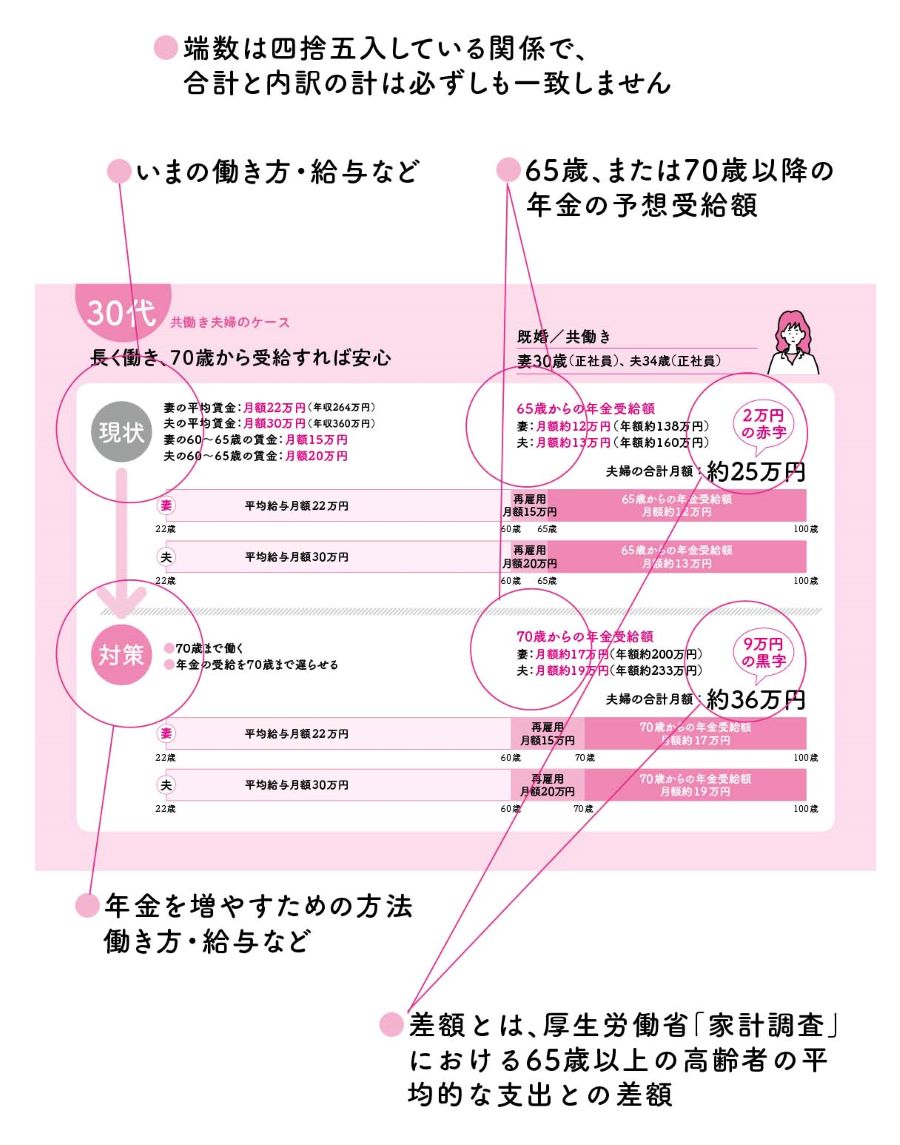

たとえば、現在30代の共働き夫婦。2人とも正社員で、平均賃金は夫が月額30万円、妻が22万円の場合。このままの状態で行くと、老後の生活はどうなるのか。65歳になったときの年金受給額をシミュレートすると......。

夫婦ともに60~65歳の期間、再雇用で働いたとして、年金月額は夫約13万円、妻約12万円で、計約25万円。一方、夫婦ともに70歳まで働き、年金の受給を遅らせた場合は、夫約19万円、妻約17万円、計約36万円で、その差は11万円となる。つまり、70歳までは働き、その後に年金を受給するのが得策だ。

一方、30代から60代の専業主婦、共働き夫婦、派遣社員、フリーランス、シングルマザー、夫が死亡した場合、介護離職、離婚などのさまざまなケースで将来受け取る年金額をシミュレートすると、厳しい現実が見えてくる。

62歳の夫と暮らす50歳専業主婦のケースを見てみよう。

現在の夫の平均賃金が月額40万円、60~65歳まで再雇用で25万円の収入があり、企業年金(月額5万円)がある場合、65歳からの月額年金受給額は、夫約20.5万円、妻約6.5万円で、計約27万円となる。夫婦2人ならやっていけそうだが、問題は夫の死後だ。妻が受け取る年金受給額(月額)は、遺族厚生年金が約7万円、妻の基礎年金約6.5万円と合わせて約13万円。おひとり様になっても家賃や光熱費などの負担はたいして変わらない中で、それまでの半分以下の収入でやりくりしなくてはならないとなると、相当厳しい。

そこで、基礎年金の受給を75歳まで繰り下げると支給額は月額約12万円となり、夫の死後の年金受給額は遺族年金とあわせて月額約19万円。月6万円の差は、かなり大きい。

老後生活の安定には、年金を賢く利用することが必要だ。そして、受給額を増やす必要がある。年金は働き方や受け取る時期などで受給額を変えることができる。まずは、制度をしっかり理解する必要があるのだ。

年金や老後資金はまだまだ先のような気がするけれど、とくに女性はしっかりと対策しておく必要がある。老後も安心して暮らすために、今からでも少しずつインプットしていこう。

当サイトご覧の皆様!

おすすめの本を教えてください。

本のリクエスト承ります!

広告掲載をお考えの皆様!

BOOKウォッチで

「ホン」「モノ」「コト」の

PRしてみませんか?